Die Rente ist sicher!

Aber ist das wirklich so?

Generell sind zwei Rentensysteme zu unterscheiden. Das Umlageverfahren (eher staatlich) und das Kapitaldeckungsverfahren (eher privat).

Das Umlageverfahren

Das Umlageverfahren entspricht einem Generationenvertrag und wird bei der gesetzlichen Rente, gesetzlichen Kranken- und Arbeitslosenversicherung verwendet.

Wer arbeitet, zahlt derzeit (2015) einen Beitrag von 18,7% von seinem Arbeitslohn in die gesetzliche Rentenkasse (DRV – Deutsche Rentenversicherung) ein. Dieser Betrag wird jeweils zwischen Arbeitnehmer (AN) und Arbeitgeber (AG) geteilt (je 9,35%). Ist das viel? Im historischen Vergleich sind diese Abgaben relativ konstant, wie die folgende Übersicht der Beitragssätze zur gesetzlichen Rentenversicherung zeigt.

Entwicklung der Beitragssätze in der allgemeinen Rentenversicherung

Die eingezahlten Beiträge werden unmittelbar für die Finanzierung der Leistungsempfänger (Rentner) genutzt, also direkt als Rente an Sie ausgezahlt. Man zahlt also in einen Gemeinschaftstopf Geld ein und bekommt später aus diesem Topf auch seine Rente (das Geld das ich einzahle wird also nicht für mich bzw. generell gespart, sondern sofort weitergeleitet/verteilt/ausgezahlt).

Und ist das jetzt sicher? Ja, denn solange es Menschen gibt die arbeiten, gibt es auch etwas zu verteilen. Erprobt ist dieses System seit 1957. In der damaligen Rentenreform hat Konrad Adenauer die 1889 von Otto von Bismarck eingeführte kapitalgedeckte Rentenversicherung in eine umlagefinanzierte Rentenversicherung umgewandelt (faktisch jedoch wurde das Umlageverfahren schon viel länger angewendet, denn durch Kriege und Hyperinflation konnte bis auf wenige kurze Perioden nie ausreichend genug Kapitaldeckung zur Aufrechterhaltung des Systems aufgebaut werden).

Das Rentensystem ist seit 1957 erprobt.Doch wie funktioniert das Ganze? Wenn es höhere Einnahmen gibt, dann gibt es mehr zu verteilen. Das passiert, wenn viele Menschen ein sozialversicherungspflichtiges Beschäftigungsverhältnis haben (also angestellt sind und mehr als 451 Euro pro Monat verdienen); wenn der Beitrag steigt (entweder durch Beitragserhöhung oder durch Lohnsteigerungen); wenn die Zahl der Einzahler steigt (mehr Geburten) bzw. wenn die Zahl der Empfänger fällt (fallende Lebenserwartung). Sinken die Einnahmen durch eine hohe Arbeitslosigkeit, durch niedrigere Beiträge, weil die Zahl der Empfänger steigt oder weil die Lebenserwartung steigt, dann gibt es weniger zu verteilen.

Soweit so gut. Die Rente ist also sicher – nur die Höhe nicht, oder doch? Hier hat das System seinen Fehler. Denn es garantiert jedem Rentner zu Rentenbeginn eine gewisse Rentenhöhe. Das heißt: die bestehende Renten passen sich nicht nach unten an wenn weniger Geld eingezahlt wurde (es gibt zwar Nullrunden und Rentensteigerungen, aber keine direkten Rentenkürzungen). Um aber dem demografische Faktor Rechnung zu tragen (immer mehr Rentner – 2013: ca. 18 Mio. und immer weniger Einzahler – 2013: ca. 29 Mio.) wird die Rente indirekt gesenkt. Das heißt, das alle die in Zukunft in Rente gehen weniger Rente für dieselben Beiträge die Sie eingezahlt haben bekommen, als die Beitragszahler früherer Jahre.

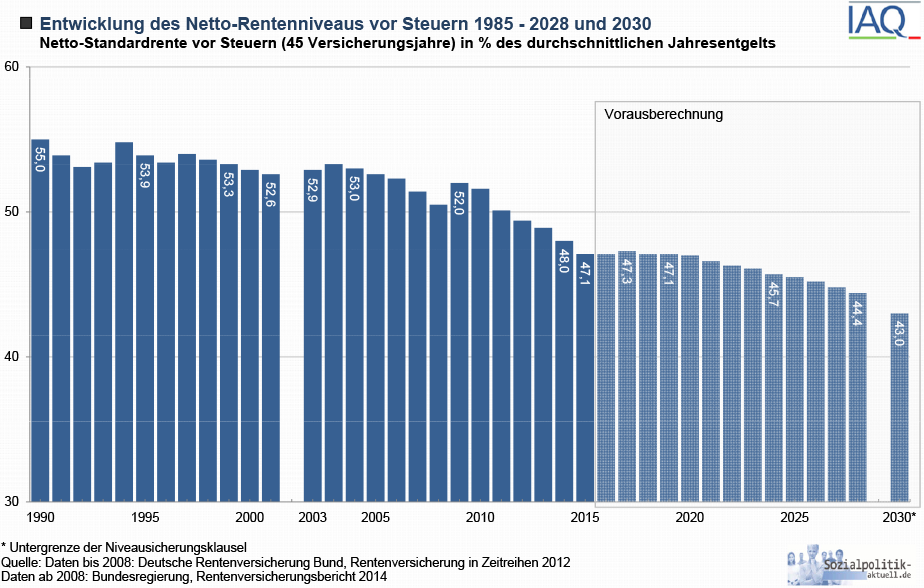

Wie das gemacht wird? Anhand der Standardrente (das ist eine Modellrechnung mit folgenden Annahmen: ein Versicherter mit 45 Beitragsjahren, dessen Gehalt immer genau im Durchschnitt aller Beitragszahler lag, bekommt je nach politischem Willen einen festgelegten prozentualen Anteil seines Gehaltes später als Rente ausgezahlt). Diese Standardrentenniveau gibt also an, wie sich die Durchschnittsrente zum Durchschnittseinkommen verhält (wie sich die Rente genau berechnet, das erklären wir Ihnen in einem anderen Artikel). Und dieses Standardrentenniveau verringert sich seit Jahrzehnten und soll bis 2030 auf rund 43% abgesenkt werden.

Fazit: die Rente ist sicher. Nur wird die Rentenhöhe für die nächste Generation der Rentner immer geringer. Um diese Lücke zu schließen sollen wir laut Politik und Medien privat vorsorgen und zwar über das sogenannte Kapitaldeckungsverfahren.