Kreditzinsen so günstig wie nie – jetzt eine Immobilie auf Kredit kaufen?

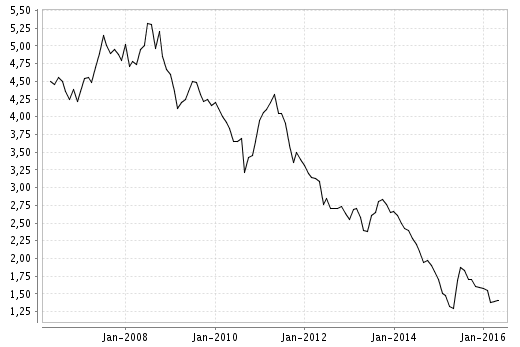

Kreditzinsen für Immobilienfinanzierungen von Mai 2006 bis April 2016

Quelle: www.bauzins.org/bauzinsen-chart; Daten basieren auf Konditionsangeboten der Interhyp AG

Häuslebauer können sich also freuen, weil für sie das Darlehen immer günstiger wird. Aber ist das Eigenheim heute wirklich günstiger als früher? Betrachtet man allein den Zinssatz für das Darlehen ist das tatsächlich so. Wer damals 8% Kreditzinsen zahlte, der hat bei einer anfänglichen Tilgungsrate von 1% rund 2,4 mal so viele Zinsen gezahlt wie ein Kreditnehmer von heute, dessen Kredit mit nur 2% verzinst wird (157.000 Euro im vgl. zu 66.000 Euro). Auf der anderen Seite jedoch steigen seit Jahren die Preise für Grund und Boden (gerade in Ballungszentren wie Berlin, München, Hamburg, Frankfurt, Düsseldorf usw.). Auch die Baupreise steigen aufgrund von Inflation und starker Nachfrage aber auch aufgrund strengerer (Umwelt-)Vorschriften. Doch das ist nicht alles: Weiterhin steigen auch die Kaufnebenkosten beständig weiter an. Beispielsweise stieg die Grunderwerbsteuer in Hessen von 3,5% im Jahr 1998 auf 6% im Jahr 2014. Aber auch Vermittler bzw. Makler- sowie Grundbuch- und Notarkosten sind angestiegen. Zumeist werden diese Kosten prozentual vom Kaufpreis berechnet – steigt also der Preis zum Beispiel für ein Grundstück an, so steigt auch der absolute Betrag der Kosten und Gebühren.

Was bedeutet das konkret? Niedrigeren Kreditkosten stehen höhere Kauf- und Baupreise sowie höhere Kaufnebenkosten gegenüber. Ob jetzt das Eine oder das Andere überwiegt hängt von der individuellen Situation des Käufers und sehr stark von der Art und der Lage der Immobilie oder des Grundstücks ab. Das Eigenheim scheint durch niedrigere Kreditraten optisch günstiger zu sein, billiger ist das eigene Haus oder die eigene Wohnung aber deswegen noch lange nicht. Es sollte daher ganz genau geprüft werden, ob man sich die Immobilie auch bei wieder steigenden Kreditzinsen leisten kann. Aber wieso jetzt steigende Kreditzinsen? „Mein Kredit hat doch eine Zinsbindung von 10 Jahren.“ Hier liegt das Problem von niedrigen Zinsen bzw. optisch günstigen Krediten. Was heute günstig ist, kann in 10 Jahren schnell teuer werden. Denn wichtig ist: Nach einer festen Zinsbindung von 10 Jahren muss man den Restkreditbetrag abzahlen, was die wenigsten schaffen, oder einen neuen Kredit über den Restkreditbetrag aufnehmen. Und wer weiß schon wie hoch die Kreditzinsen dann liegen? Das kann heute niemand mit Gewissheit sagen. Doch schauen wir einmal 10 Jahre zurück. Die Zinsen lagen zwischen 2005 und 2007 bei rund 4-6%. Wenn in 10 Jahren die Kreditzinsen wieder dieses Niveau erreichen, würde sich die Kreditrate schlagartig deutlich verteuern, da die Zinsbelastung sich etwa verdoppelt.

Ich möchte Sie auf einen wichtigen Zusammenhang hinweisen: Den Zusammenhang zwischen Zins und Tilgung. Die häufigste Form der Kreditaufnahme in Deutschland ist das sogenannte Annuitäten-Darlehen. Die Annuität ist der Euro-Betrag den man laufend (z.B. monatlich) zahlt und ist Summe aus Zins- und Tilgungszahlung, wobei die Annuität stets gleich bleibt. Die Annuität ist die Summe aus Zins und Tilgung und bleibt während der Laufzeit immer gleich hoch.Dadurch zahlt man während der Laufzeit des Darlehens stets den gleich Betrag auch wenn die Zinsbetrag durch den abnehmenden Kreditbetrag immer weiter sinkt. Beispielsweise zahlt man bei der Schlussrate, also die Monatsrate bevor das Darlehen komplett getilgt ist, faktisch nur noch den Tilgungsanteil, da das Darlehen und damit der Zinsbetrag fast null sind.

Ein konkretes Beispiel

Kredit: 100.000 Euro, Zinssatz: 2%, Tilgung 1%, Zinsbindung: 10 Jahre. Die Annuität besteht aus Zinsen von 2.000 Euro (100.000 mal 2%) und einer Tilgung von 1.000 Euro (100.000 Euro mal 1%), also in der Summe 3.000 Euro pro Jahr oder 250 Euro pro Monat. Man legt also mit der Bank fest, dass man pro Jahr 3.000 Euro an sie zahlt. Davon sind 2.000 Euro Zinsen für die Bank und 1.000 Euro die Sparrate mit der man den Kredit zurück zahlt. Zudem verringert sich der Zinsbetrag, den man an die Bank zahlen muss, mit jeder Rate. Im gleichen Atemzug erhöht sich auch der Tilgungsanteil (also mit jeder Rate die man an die Bank zahlt, gehört das Haus immer ein Stücken mehr einem selber).

Wie sieht also die Zahlung nach einem Jahr aus? Die Annuität ist weiterhin 3.000 Euro, aber der Zins- und Tilgungsanteil haben sich verändert. Der Restkreditbetrag ist 99.000 Euro, da 1.000 Euro getilgt wurden. Die Zinszahlung für das nächste Jahr ist 1.980 Euro (99.000*2%). Die Tilgungsleistung ist 1.020 Euro, sodass die Annuität wieder 3.000 Euro ergibt. Die anfängliche Tilgung von 1% (1.000 Euro) hat sich also nach einem Jahr auf 1,02% (1.020 Euro) erhöht.

Wie schaut das ganze nach 10 Jahren aus? Der Zinsanteil an die Bank beträgt nun 1.805 Euro, der Tilgungsanteil schon 1.195,09 Euro (1,195%). Die Restschuld, den Betrag den man der Bank noch schuldet, liegt bei 89.050,28 Euro. Gesamthaft hat man also rund 10.000 Euro gespart aber in der selben Zeit hat man über 19.000 Euro an Zinsen an die Bank gezahlt. Wahrlich ein gutes Geschäft für die Bank.

Da 10 Jahre vergangen sind, läuft die Zinsbindung in dem Beispiel aus. Was passiert nun mit der Annuität, wenn der Zinssatz auf 5% steigt? Die Zinszahlung an die Bank ist 4.453 Euro (Restschuld von 89.050 Euro mal Zins von 5%). Die neue Tilgung ist 891 Euro (Restkredit von 89.050 Euro mal Tilgung von wieder 1%). Die neue Annuität ist 5.343 Euro (Zins (4.452 Euro) + Tilgung (891 Euro)).

Im Vergleich zu 3.000 Euro (bei einem Kredit von 100.000 Euro) muss man jetzt durch die Zinssteigerung eine um 78% höhere Annuität bezahlen, um weiterhin im Häuschen bleiben zu dürfen.  Übrigens: Wer einen Kredit von 100.000 Euro mit dauerhaft 2% Zinsen und anfänglicher Tilgung von 1% komplett zurückzahlen will, benötigt dafür ganze 56 Jahre (ist der Kreditnehmer beim Kauf 35 Jahre alt gehört einem die Immobilie erst mit Alter 91). In der Zeit bezahlt man an die Bank stolze 66.000 Euro an Zinsen.

Übrigens: Wer einen Kredit von 100.000 Euro mit dauerhaft 2% Zinsen und anfänglicher Tilgung von 1% komplett zurückzahlen will, benötigt dafür ganze 56 Jahre (ist der Kreditnehmer beim Kauf 35 Jahre alt gehört einem die Immobilie erst mit Alter 91). In der Zeit bezahlt man an die Bank stolze 66.000 Euro an Zinsen.

Wie kann man es besser machen? Mit höheren Tilgungsraten von Beginn an. Derselbe Kredit mit einer Tilgungsrate von 2% hat eine Annuität von 4.000 Euro (2.000 Euro Zinszahlung und 2.000 Euro Tilgungszahlung). Dieser Kredit ist bereits nach 36 Jahren (und damit stolze 20 Jahre früher) zurückgezahlt. Für diesen Zeitraum erhält die Bank noch rund 40.000 Euro an Zinszahlungen (das sind aber knapp 40% weniger als bei 1% Tilgung). Bei 4% Tilgung (Annuität: 5.000 Euro) ist der Kredit schon nach 21 Jahren zurückgezahlt. Die Bank erhält dafür knapp 23.000 Euro an Zinsen.

Ein erstaunliches Phänomen bei der Kreditfinanzierung

Vergleicht man unser Beispiel mit einem Kredit von 100.000 Euro bei dem man 5% Zinsen bezahlen musste (mit einer anfänglichen Tilgung von 1% und damit einer Annuität von 6.000 Euro) fällt folgendes auf: dieser Kredit wäre bereits nach 37 Jahren zurückgezahlt gewesen (ganze 19 Jahre weniger und das trotz gleicher anfänglicher Tilgungsrate). In der Zeit hätte die Bank aber stolze 120.000 Euro an Zinsen kassiert. Bei 2% bzw. 4% Tilgung wäre man nach 26 bzw. 17 Jahren endlich Eigentümer der Immobilie und hätte rund 80.000 Euro bzw. 50.000 Euro Zinsen an die Bank gezahlt. Der Grund: mit jeder Tilgungsrate verringert sich auch der Anteil der an die Bank zu zahlenden Zinsen. Je höher der Zinssatz desto schneller steigt die Tilgungsrate an. Dies ergibt sich daraus, dass die Annuität (Zins plus Tilgung) in der Laufzeit gleich bleibt und am Ende der Laufzeit mit einem hohen Euro-Betrag getilgt wird. Ist der Zinssatz gering, so ist die Annuität auch geringer und damit ist der Euro-Betrag mit dem am Ende getilgt wird auch geringer. Dies führt zu dem erstaunlichen Phänomen, dass die Laufzeit länger wird, wenn die Zinsen sinken, sofern die Tilgung gleich bleibt.

Fazit

Günstige Zinsen sind positiv für die Häuslebauer. So sind die Zahlungen an die Banken deutlich geringer als bei hohen Zinsen. Allerdings sollte im gleichen Atemzug wie die Zinsen fallen die Tilgungsrate erhöht werden. Geht man von einer Rückzahlungsdauer von 25 Jahren für ein Haus aus bedeutet das für einen Kredit von 2% einen Tilgungssatz von rund 3% und somit einer Annuität von 5.000 Euro. Bei einem Zins von 5% reicht eine Tilgung von 2% und somit eine Annuität von 7.000 Euro aus, um nach 25 Jahren das Haus sein Eigen zu nennen.

Für alle, die sich ein Haus in der derzeitigen Tiefzinsphase mit 1% Tilgung gerade mal so leisten können, sollten überprüfen, ob das Haus langfristig auch bei steigenden Zinsen finanzierbar bleibt. Aus meiner Erfahrung heraus sollten Hausfinanzierungen so geplant werden, dass Sie nach rund 20 Jahren abgeschlossen sind. Wer sich das von Anfang an nicht leisten kann, sollte den Kauf/Bau einer kleineren Immobilie erwägen oder sollte dann doch lieber zur Miete wohnen bleiben. Denn keiner weiß, was in einer so langen Zeitspanne von mehreren Jahrzehnten alles passieren kann (Arbeitslosigkeit, Krankheit, Scheidung, Jobwechsel, Zinserhöhungen, etc.). Schließlich war die Welt in den 80er und 90er Jahren auch eine andere, so wird es auch in Zukunft sein. Bei Schicksalsschlägen kann es dann schnell passieren, dass man sich die eigene Immobilie eben nicht mehr leisten kann.

Tipp 1: Hohe Sondertilgung

Wer dennoch sein eigenes Heim besitzen möchte und sich aber im Moment keine höheren Tilgungsraten leisten kann, der sollte in seinem Darlehensvertrag die Möglichkeit zur jährlichen Sondertilgung vereinbaren (mind. 5% p.a.). So kann man seine Tilgungsrate Jahr für Jahr – je nachdem wieviel Geld im Jahr gespart werden konnte – individuell festlegen. Nutzt man in unserem Beispiel von 2% Zins und 1% Tilgung bei 100.000 Euro Darlehen die Sondertilgungsmöglichkeit von 5% aus, ergäbe das Ende des Jahres eine Gesamttilgungsleistung von 6%. Das hat zwei Vorteile: Die Rückzahlungsdauer des Darlehens an die Bank verkürzt sich mit jeder Sondertilgung enorm und zudem verringern sich die zu zahlenden Zinsen an die Bank. Für den Häuslebauer also eine win-win-Situation.

Tipp 2: Lange Zinsbindung

Wer heute schon weiß, dass er das Darlehen in 20 Jahren zurückzahlen will, der kann mit der Bank auch eine Zinsbindung über 20 Jahre festlegen. Diese um 10 Jahre längere Zinsbindung verteuert aktuell einen Kredit um rund 1%. Auf der anderen Seite ist man jedoch gegen steigende Marktzinsen über die gesamte Kreditlaufzeit abgesichert. Weiterer Vorteil: die Annuität bleibt bis zur Rückzahlung des Kredites konstant – ist also im Budget des Häuslebauers gut planbar.